Comprare casa come l’auto Ecco i vantaggi del leasing

Più vantaggioso del mutuo, ma se si salta una rata l’immobile potrà essere pignorato dalla banca. Chi ha meno di 35 anni di età e reddito inferiore a 55 mila euro all’anno può acquistare casa con una detrazione del 19% sulle rate e sul maxicanone finale.

C’era una volta l’affitto con riscatto. È lo strumento che nel dopoguerra ha consentito a milioni di Italiani di diventare proprietari di casa; si pagava un canone sostenibile per un certo numero di anni, e poi versando una cifra relativamente modesta si poteva diventare proprietari dell’alloggio. Da qualche anno si è provato a reintrodurre la formula e per svecchiarla si è ricorso all’inglese chiamandola rent to buy: il cambio di lingua però è servito a poco, il sistema non è mai decollato perché i tempi entro cui esercitare il riscatto sono brevi, i canoni (che si rischia di pagare a fondo perduto) sono più alti di quelli di locazione, non c’è nessun appeal fiscale e infine la controparte di chi acquista in genere è un privato. Difetti a cui la legge di Stabilità ha cercato di ovviare introducendo forti agevolazioni fiscali sul leasing residenziale.

Come funziona

Nulla vietava anche prima di stipulare un contratto di leasing per l’acquisto di una casa, ma non c’era nessun interesse a farlo: le operazioni da sempre hanno riguardato l’acquisizione degli immobili strumentali (cioè finalizzati allo svolgimento di un’attività di impresa) perché in questo caso vi sono evidenti vantaggi fiscali sotto forma di detraibilità degli interessi e ammortamento del capitale. Con le nuove regole le persone con meno di 35 anni di età e reddito inferiore a 55mila euro all’anno possono acquisire la casa in leasing ottenendo una detrazione Irpef del 19% sui canoni fino a 8000 euro all’anno e una detrazione sempre del 19% ma calcolata su un massimo di 20mila euro sul pagamento del prezzo di riscatto (il cosiddetto maxicanone). Per il riscatto infine si paga l’imposta di registro dell’1,5% sul prezzo dell’immobile, più 100 euro per imposte catastale e ipotecaria nel caso (che riguarderà presumibilmente la stragrande maggioranza degli utilizzatori) in cui si abbia diritto alle agevolazioni prima casa sull’acquisto. Per chi ha oltre 35 anni i benefici si dimezzano. Sono vantaggi molto superiori a quelli offerti a chi compra con un mutuo per cui la detrazione è del 19% su 4000 euro all’anno, calcolabile oltretutto solo sulla quota interessi e non su tutta la rata .

Garanzie e rischi

L’utilizzatore è garantito dal pericolo di fallimento di chi vende la casa alla società di leasing; bisogna però considerare anche che l’operazione presenta un altro rischio: la banca concedente anche solo dopo il salto di una rata può in teoria avviare la convalida dello sfratto. La legge prevede che se perde il lavoro senza giusta causa l’utilizzatore ha diritto a un anno di moratoria delle rate; passati i 12 mesi dovrà riprendere i pagamenti maggiorandoli degli interessi maturati nell’anno in cui non si sono versati i canoni. Il problema sta nella definizione di giusta causa: se si perde il lavoro per crisi aziendale (oggi il caso di gran lunga più frequente) c’è giusta causa e quindi, almeno se non intervengono chiarimenti ulteriori, c’è la possibilità che la società proprietaria dell’immobile ritenga che l’utilizzatore non abbia diritto alla moratoria. È evidente che per le banche finanziare con un leasing anziché con un mutuo presenta un vantaggio decisivo: si bypassano le lungaggini e le difficoltà dell’esecuzione immobiliare. Una volta convalidato lo sfratto la società che ha concesso il leasing infatti può vendere l’immobile ma lo deve fare al valore di mercato; all’utilizzatore spetta uno somma pari al ricavato della vendita meno l’importo ancora dovuto alla banca attualizzato. Se ci fossero com’è probabile contestazioni sui calcoli (congruità del valore ricavato dalla vendita, computo delle somme dovute) all’utilizzatore tocca l’onere della prova; dovrà ricorrere al giudice e prima di veder riconosciute le sue ragioni (se e quando le avesse) dovrà rassegnarsi ad arrivare in Cassazione: un iter improbabile perché presuppone spese per migliaia di euro da parte di un soggetto che non ha i soldi per evitare lo sfratto.

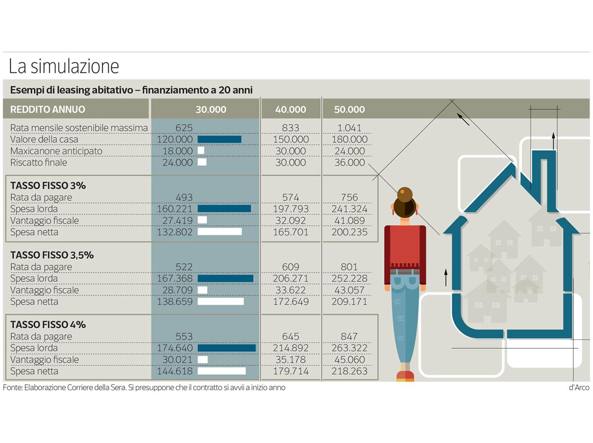

I conti

Nella tabella presentiamo alcune simulazioni teoriche di costo del leasing residenziale. Per un’abitazione da 120mila euro al tasso del 3%, versando un anticipo di 18mila euro e un maxicanone finale da 24mila, si spendono al netto delle detrazioni fiscali 132.802 euro in 20 anni; il totale sale a 144.418 euro se si ipotizza un tasso al 4%. Per valutare il vantaggio rispetto al mutuo basta bisognerebbe innanzitutto considerare che un finanziamento ipotecario al 3% per 120mila euro con un anticipo di 18mila euro richiede garanzie ulteriori rispetto all’ipoteca perché la somma mutuata (102mila euro) eccede l’80% del valore della casa. Ma anche tralasciando questo aspetto sostanziale il puro calcolo finanziario dice che la rata mensile sarebbe di 566 euro e la somma netta pagata in venti anni sarebbe di 147.350 euro, quasi 15mila euro in più rispetto al leasing .

In Evidenza

- UNIAT, inaugurata ad Alghero un’OASI nel parco di Redazione - Invia un Commento

- SUPERCONDOMINIO: DEFINIZIONE E MODALITÀ DI FUNZIONAMENTO di Redazione - Invia un Commento

-

Mutui: milioni di famiglie rischiano di perdere la casa

di Redazione UNIAT - Invia un Commento

Mutui: milioni di famiglie rischiano di perdere la casa

di Redazione UNIAT - Invia un Commento

-

Intervista a Pietro Pellegrini Presidente UNIAT aps

di Redazione UNIAT - Invia un Commento

Intervista a Pietro Pellegrini Presidente UNIAT aps

di Redazione UNIAT - Invia un Commento

- Condominio Minimo e Piccolo: cosa sono e come funzionano ? di Redazione - Invia un Commento

- Affitti, boom di adesioni alla cedolare secca nell’ultimo anno di Redazione UNIAT - 1 Commento

-

UNIAT, inaugurata ad Alghero un’OASI nel parco

di Redazione - Invia un Commento

UNIAT, inaugurata ad Alghero un’OASI nel parco

di Redazione - Invia un Commento

- Cenni storici di Redazione UNIAT - Invia un Commento

- Statuto di Redazione UNIAT - Invia un Commento

- Chi siamo di Redazione UNIAT - Invia un Commento

- Giuseppe Polli: Affitti, boom di adesioni alla cedolare secca nell’ultimo anno